3 Tabel Pinjaman Bank Muamalat 2022 : Syarat & Pengajuan

Tabel Pinjaman Bank Muamalat – Bank Muamalat adalah bank umum pertama di Indonesia yang menerapkan prinsip syariah Islam dalam menjalankan operasionalnya. Penerapan hukum syariah ini juga berlaku untuk semua produk yang dimiliki, baik simpanan maupun pinjaman. Nah membahas terkait produk, kami akan membahas mengenai pinjaman Bank Muamalat atau lebih berfokus ke tabel pinjaman Bank Muamalat.

Seperti diketahui bahwasanya pinjaman bank memang lebih banyak diminati oleh kalangan masyarakat, terlebih lagi Bank Muamalat maupun beberapa perbankan syariah lainnya. Berbicara mengenai produk pinjaman atau pembiayaan yang dihadirkan oleh Bank Muamalat, ada 3 jenis pinjaman yang dihadirkan, diantaranya adalah KPR Bank Muamalat, KTA Karyawan dan juga pinjaman modal kerja Bank Muamalat.

Daftar Isi

Tabel pinjaman Bank Muamalat mungkin menjadi salah satu yang kerap dicari oleh para calon debitur sebelum memutuskan untuk mengajukan pinjaman. Dimana pihak Bank Muamalat kerap menyebarkan brosur tabel angsuran yang berisi informasi mulai dari tenor, plafon pinjaman dan lain sebagainya. Bukan hanya itu saja, beberapa calon debitur juga kerap menjadikan tabel pinjaman tersebut sebagai pertimbangan penting atau tolak ukur.

Jadi mereka akan lebih dulu melakukan perhitungan mulai dari pemilihan plafon, lama tenor dan lain sebagainya, agar nantinya mereka bisa mengatur keuangan mereka di setiap bulannya. Baiklah daripada penasaran terkait pembahasan kali ini, lebih baik langsung saja simak informasi terlengkap mengenai informasi tabel angsuran pinjaman Bank Muamalat, syarat dan cara pengajuan yang telah www.idekredit.com siapkan berikut ini.

Produk Pinjaman Bank Muamalat

Seperti sudah kami singgung diatas, bahwasanya Bank Muamalat sendiri memiliki 3 produk pinjaman. Ketiga pinjaman tersebut meliputi KPR, KTA dan modal kerja. Nah bagi kalian yang mungkin berminat mengajukan salah satu dari pinjaman tersebut, kalian bisa simak penjelasan terkait pinjaman Bank Muamalat yang telah kami siapkan di bawah ini.

1. KPR Bank Muamalat

Pinjaman pertama adalah KPR Bank Muamalat. KPR ini bisa kalian ajukan ketika menginginkan hunian baik bekas maupun baru. Bukan hanya itu saja, pinjaman ini juga bisa digunakan untuk membeli apartemen, rusun, condotel dan lain sebagainya. Ada 2 jenis kerjasama dalam produk pinjaman ini, yaitu kerjasama jual beli dan kerjasama sewa. Terkait suku bunga, Bank Muamalat hanya membebani bunga sebesar 5% saja dari harga properti yang dibeli.

Kemudian untuk tenor angsuran juga sangat panjang, hingga 15 tahun. Sebagai informasi tambahan, KPR Bank Muamalat juga bisa menerima take over dari bank lain. Ini menjadi salah satu keunggulan yang dimiliki oleh KPR Bank Muamalat, jadi sangat cocok jika kalian ingin beralih ke KPR dengan prinsip syariah. Ada juga keunggulan lain yang dimiliki KPR ini, diantaranya adalah sebagai berikut.

- Sesuai dengan prinsip syariah

- Angsuran tetap hingga akhir pembiayaan sesuai perjanjian dengan akad murabahah

- Margin 9.5% untuk 2 tahun pertama, selanjutnya mengikuti ketentuan selama program masih berlaku.

- Uang muka ringan mulai dari 10%

- Plafond pembiayaan lebih besar

- Jangka waktu pembiayaan maksimal 15 tahun

- Berlaku untuk nasabah baru dan nasabah eksisting Bank Muamalat.

- Dapat diajukan oleh pasangan suami istri dengan sumber penghasilan untuk angsuran diakui secara bersama (joint income).

- Untuk fasilitas pembiayaan dengan Luas Bangunan ? 70m2

2. KTA Karyawan

Selanjutnya ada KTA Karyawan Bank Muamalat. Pinjaman ini tentunya diperuntukkan kepada para Karyawan yang sedang bekerja di perusahaan rekanan Bank Muamalat. Tujuan pinjaman ini adalah untuk kebutuhan konsumtif seperti renovasi rumah, belanja bulanan, modal usaha dan lain sebagainya. Menariknya dari pinjaman KTA ini, calon debitur tidak memerlukan adanya jaminan, kemudian suku bunganya pun hanya 5% per tahunnya. Lalu untuk soal plafon pinjaman juga bisa dikatakan cukup besar, tergantung daripada penghasilan calon debitur dan tenor diberikan juga cukup panjang hingga 5 tahun maksimal. Di bawah ini bisa kalian lihat beberapa keunggulan lain yang dimiliki oleh KTA Bank Muamalat ini.

- Pembiayaan menggunakan prinsip syariah sehingga aman dan Insya Allah berkah.

- Angsuran bersifat tetap hingga akhir pembiayaan sesuai perjanjian.

- Plafon pembiayaan lebih besar.

- Tenor angsuran maksimal 5 tahun.

- Pembiayaan hingga Rp 50 juta tidak memerlukan dokumen agunan.

- Tidak memerlukan jaminan/agunan.

- Berlaku untuk nasabah baru dan nasabah existing Bank Muamalat.

- Mudah dalam hal persyaratan dan proses pengajuan cepat.

3. Pinjaman Modal Kerja Bank Muamalat

Dan untuk jenis pinjaman terakhir adalah Pinjaman Modal Kerja. Pembiayaan ini adalah produk pembiayaan yang diperuntukkan kepada nasabah perorangan dan badan usaha yang memiliki legalitas di Indonesia. Pembiayaan ini juga bisa digunakan untuk membantu kebutuhan modal kerja usaha agar usaha yang dijalani dapat berkembang serta kelancaran operasional dapat terjamin. Adapun untuk keunggulan dari pembiayaan modal kerja ini adalah.

- Telah menggunakan prinsip syariah dengan pilihan akad musyarakah, mudharabah, atau murabahah sesuai dengan spesifikasi kebutuhan modal kerja

- Pembiayaan bisa digunakan untuk meningkatkan atau memenuhi tambahan omset penjualan dan membiayai kebutuhan bahan baku atau biaya-biaya overhead

- Tenor pembiayaan akan disesuaikan dengan spesifikasi modal kerja

- Menyediakan plafond pinjaman mulai dari Rp 100 juta

- Bagi Nasabah perorangan akan dilindungi oleh asuransi jiwa sehingga pembiayaan akan dilunasi oleh perusahaan asuransi apabila nasabah meninggal dunia

- Pelunasan sebelum jatuh tempo tidak dikenakan denda atau biaya penalti

- Dapat menggunakan skema revolving maupun non-revolving (bergantung karakteristik Nasabah)

- Dapat memanfaatkan pembiayaan rekening koran syariah sehingga lebih memudahkan Anda dalam mencairkan pembiayaan

Syarat Pengajuan Pinjaman Bank Muamalat

Setelah mengetahui informasi diatas terkait jenis produk pinjaman Bank Muamalat, berikutnya kita akan memberikan informasi terkait syarat apa saja yang diperlukan untuk mengajukan masing-masing pinjaman diatas. Lebih jelasnya simak berikut ini.

1. Syarat Pengajuan KPR Bank Muamalat

Syarat Umum

- Nasabah Perorangan

- Usia minimal 21 tahun saat pengajuan pembiayaan

- Usia maksimal saat jatuh tempo pembiayaan bagi pegawai 55 tahun / belum pensiun dan 60 tahun untuk wiraswasta

- Tidak termasuk dalam Daftar Pembiayaan Bermasalah

- Karyawan tetap dengan minimal bekerja 1 tahun

- Karyawan kontrak dengan minimal bekerja 2 tahun

- Profesional/Wiraswasta

- Pembiayaan di cover dengan asuransi jiwa

- Fasilitas angsuran secara autodebet dari Tabungan Muamalat

Syarat Dokumen

- Formulir permohonan pembiayaan untuk individu

- FC KTP, KK, Surat Nikah (bila sudah menikah)

- FC NPWP

- Asli slip gaji & surat keterangan kerja (untuk pegawai/karyawan)

- FC mutasi rekening buku tabungan/statement giro 3 bulan terakhir

- Laporan keuangan atau laporan usaha (untuk wiraswasta)

- FC sertifikat, IMB dan PBB

2. Syarat Pengajuan KTA Bank Muamalat

Syarat Umum

- Merupakan Warga Negara Indonesia (WNI)

- Memiliki Pekerjaan tetap dengan masa kerja minimal 3 tahun

- Berusia minimal 21 tahun dan maksimal 55 tahun

- Penghasilan minimum Rp 3 juta

- Tidak wajib memiliki kartu kredit

- Dibutuhkan perjanjian kerjasama sistem Payroll melalui rekening Bank Muamalat

Syarat Dokumen

- FC E-KTP

- Bukti Penghasilan (Slip Gaji) & Surat Keterangan Kerja

- Surat Rekomendasi dari HR atau atasan

- FC Nomor Pokok Wajib Pajak (NPWP)

- FC Surat Nikah/ Akte Cerai (Bagi yang sudah menikah)

- FC Kartu Keluarga

3. Syarat Pengajuan Pinjaman Modal Kerja Bank Muamalat

Syarat Perorangan

- Formulir permohonan pembiayaan untuk individu

- FC KTP dan Kartu Keluarga

- FC Surat Nikah (bila sudah menikah)

- FC NPWP

- Asli slip gaji & surat keterangan kerja (untuk pegawai/karyawan)

- Laporan keuangan/ laporan usaha 2 tahun terakhir

- FC mutasi rekening buku tabungan/statement giro 6 bulan terakhir

- FC rekening telepon dan listrik 3 bulan terakhir

- Bukti legalitas jaminan (SHM/SHGB/BPKB/bilyet deposito dan lainnya)

- Bukti-bukti purchase order atau Surat Perintah Kerja (SPK) jika ada

Syarat Institusi/Perusahaan

- Surat permohonan pembiayaan dari manajemen/pengurus

- NPWP institusi yang masih berlaku

- Legalitas pendirian dan perubahannya (jika ada) dan pengesahan nya

- Izin-izin usaha : SIUP, TDP, SKD, SITU, dan lainnya (jika dibutuhkan) yang masih berlaku

- Data-data pengurus perusahaan

- Laporan keuangan 2 tahun terakhir

- FC mutasi rekening buku tabungan/statement giro 6 bulan terakhir

- Bukti legalitas jaminan (SHM/SHGB/BPKB/ bilyet deposito dan lainnya)

- Bukti-bukti purchase order atau Surat Perintah Kerja (SPK) jika ada

Tabel Pinjaman Bank Muamalat

Sebagai informasi utama dan juga bahan pertimbangan sebelum memutuskan mengajukan pinjaman di Bank Muamalat. Di bawah ini bisa kalian simak lebih dulu beberapa tabel pinjaman Bank Muamalat untuk semua jenis pinjaman.

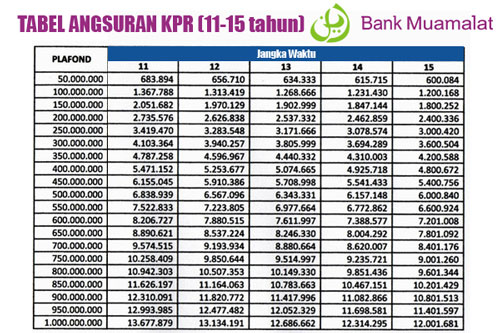

1. Tabel Pinjaman KPR Bank Muamalat

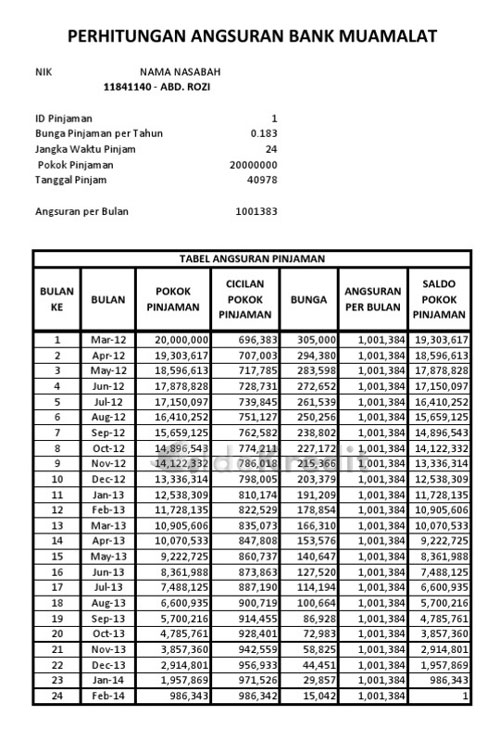

2. Tabel Pinjaman KTA Bank Muamalat

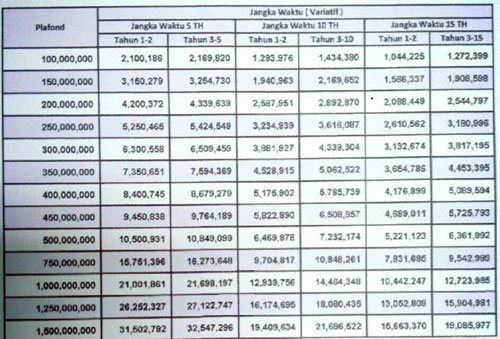

3. Tabel Pinjaman Modal Kerja Bank Muamalat

Kesimpulan

Menarik kesimpulan dari pembahasan diatas mengenai tabel pinjaman Bank Muamalat. Bisa diperhatikan bahwa setiap jenis pinjaman dihadirkan tentu memiliki besaran plafon serta tenor angsuran yang berbeda-beda. Namun, untuk perihal suku bunga dibebankan bisa dikatakan cukuplah ringan, terlebih lagi karena Bank Muamalat telah menggunakan prinsip syariah, jadi semua akan dilakukan secara islami tanpa khawatir adanya Riba.

Nah itulah beberapa informasi lengkap yang bisa kalian simak diatas mengenai tabel pinjaman Bank Muamalat. Baiklah, mungkin hanya ini saja yang dapat www.idekredit.com sampaikan, semoga pembahasan diatas bisa bermanfaat dan menambah wawasan kalian semua.